Tabella dei Contenuti

Introduzione

Possiedi una seconda casa in centro e finora l’hai affittata soltanto a studenti.

Gli affittuari però a breve si laureano e hanno già dato la disdetta, tra tre mesi ti riconsegneranno l’appartamento.

Tu sei già intento a mettere l’annuncio sui vari gruppi Facebook per trovare un nuovo inquilino quando una voce dentro di te rimbomba: “Ma se invece lo mettessi su Airbnb? E se facessi un Bed & Breakfast?”.

Affittare il tuo appartamento a breve termine o trasformarlo in un B&B può essere un’opportunità decisamente più redditizia.

In questa guida approfondirò quali sono le principali alternative alla locazione tradizionale e come sono regolamentate in Italia, ricordando che però le leggi che disciplinano queste attività sono in realtà regionali.

Nello specifico in questo articolo ci concentreremo sulla normativa in Calabria.

B&B e affittacamere, È necessaria la partita IVA?

Generalmente B&B e affittacamere sono tipologie di attività diverse, tuttavia la legge L.R. Calabria 7 agosto 2018, n. 34 che regola le norme sulla classificazione delle strutture ricettive le differenzia soltanto sulla base del fatto che nel caso del B&B è previsto il servizio di prima colazione (che deve privilegiare prodotti tipici) all’interno di in un’area comune.

Ulteriori limitazioni riguardano anche il numero di stanze, ma questo dipende anche da come deciderai di svolgere l’attività.

In Calabria così come in quasi tutte le regioni è previsto anche un limite sul numero di camere (4) e sul numero di ospiti (8) , inoltre ulteriori obblighi riguardano la durata massima del soggiorno per gli ospiti, fissata a 60 giorni consecutivi, e il limite per l’esercente di non poter gestire altre attività di B&B contemporaneamente.

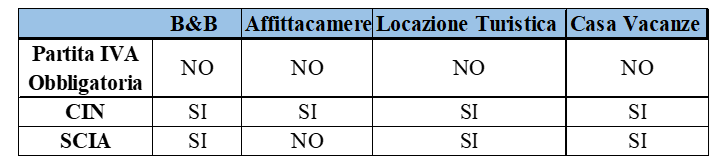

Ma torniamo alla domanda principale, è obbligatorio per il gestore di un B&B aprire la partita IVA? Vuoi una risposta secca? NO!

No, ma a patto che l’attività non sia gestita in forma imprenditoriale.

In Calabria il B&B esercitato in forma non imprenditoriale prende la denominazione di “Bed & Breakfast in family” e deve essere necessariamente svolto in forma saltuaria e non continuativa, avvalendosi della organizzazione familiare ed utilizzando parte della abitazione in cui la stessa dimora.

Dal punto di vista fiscale, i proventi da Bed and Breakfast gestito in forma non imprenditoriale sono assimilabili a redditi diversi e sono soggetti alla normativa prevista dalla lettera i, comma 1, art. 67 del Tuir e devono essere inseriti nella dichiarazione dei redditi nel quadro RL, sezione IIA, dell’Unico Persone Fisiche oppure nel rigo D5 codice 1 nel Modello 730.

In entrambi i casi sarà possibile indicare le spese a deduzione del ricavato per determinare l’imponibile.

Le ricevute di pagamento, per importi superiori a 77,47 Euro, richiedono l’applicazione di una marca da bollo da 2 euro sulla ricevuta da apporre esclusivamente sull’originale consegnato al cliente, mentre sulla copia conservata dal gestore si dovrà annotare la dicitura “Bollo apposto sull’originale”.

Il gestore deve conservare e presentare, in sede di dichiarazione dei redditi, gli estratti conto bancari e tutta la documentazione relativa alle spese sostenute per l’attività, quali fatture, scontrini, bollette, ecc.

Le ricevute emesse in particolare dovranno includere: un numero progressivo, la data di pagamento, il nome dell’ospite, del B&B, il nome del gestore e la marca da bollo (se superiori a 77,47 Euro).

Il B&B in forma imprenditoriale

Un B&B perde la sua natura amatoriale e assume quella imprenditoriale quando ricorrono alcune di queste condizioni:

-

- L’attività prevede un esercizio professionale e abituale con elevato turnover degli ospiti;

-

- È svolta in modo “prevalente” ed il gestore non si occupa di altre attività;

-

- Sussiste una vera e propria organizzazione con una struttura di collaboratori specializzati;

-

- C’è un’offerta di servizi aggiuntivi rispetto a quelli minimi previsti;

-

- L’attività è spinta da un’attività di marketing che prevede una pubblicità ricorrente provata dalle periodiche recensioni.

Se dunque il B&B che intendi aprire rientra in alcune di queste fattispecie dovrai aprire la partita IVA come ditta o società e affrontare una serie di costi e adempimenti non previsti per la forma “non imprenditoriale” come l’iscrizione obbligatoria del titolare presso la Gestione commercianti dell’Inps.

Dal punto di vista fiscale i proventi generati saranno non verranno più qualificati come redditi diversi, bensì come reddito di impresa, da inserire nel quadro RG (redditi derivanti dall’esercizio di attività commerciali in contabilità semplificata) o nel quadro RF (che va compilato dagli esercenti imprese commerciali in regime di contabilità ordinaria).

Qualora dovessi aprire la partita IVA ricordati che puoi sempre contare sul regime forfettario!

Affitto a breve termine e casa vacanze

La locazione breve o turistica rappresenta è regolata dall’articolo 1571 del codice civile e ss. e rappresenta un esercizio del diritto di proprietà privata.

Il proprietario, a fronte di un corrispettivo in denaro, decide di concedere il godimento dell’immobile o di parte di esso per una durata non superiore a 30 giorni.

Non è previsto alcun servizio extra rispetto al godimento dell’immobile e alla semplice fornitura di di biancheria e asciugamani.

La casa vacanze invece è una vera e propria struttura extra alberghiera e prevede la possibilità di fornire quei servizi aggiuntivi per gli ospiti, come ad esempio la pulizia giornaliera, servizi di trasporto e le visite guidate.

Anche la casa vacanze non impone l’apertura della partita IVA, anche se la fornitura di questi servizi impone in un certo senso una natura maggiormente imprenditoriale.

In buona sostanza una casa vacanze si differenzia dalla locazione turistica per tutti i servizi extra che tipicamente offre.

Fiscalmente casa vacanze e locazione turistica senza partita IVA possono seguire due strade:

-

- Tassazione secondo le aliquote Irpef su un imponibile del 95%;

-

- Cedolare secca al 21%.

N.b. a partire da gennaio l’aliquota della cedolare secca è passata al 26% per chi gestisce più di un immobile, fermo restando che in sede di dichiarazione dei redditi il contribuente potrà scegliere un immobile sul quale applicare l’imposta sostitutiva nella misura del 21 per cento.

Adempimenti e servizi minimi

Tutte le attività descritte nell’articolo necessitano del CIN, Codice Identificativo Nazionale. (fino al 2023 tale codice si chiamava CIR ed era regionale).

Un codice che dovrà essere assegnato, tramite apposita procedura automatizzata, dal Ministero del Turismo, alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Tutte le attività citate ad eccezione delle semplici locazioni turistiche, siano esse in forma imprenditoriale oppure no dovranno presentare la Segnalazione Certificata di Inizio Attività (SCIA) allo sportello SUAP (Sportello Unico per le Attività Produttive) del Comune dove si intende avviare l’attività.

La SCIA rappresenta una dichiarazione attraverso la quale il gestore comunica l’inizio dell’attività, dettagliando le caratteristiche sia dell’impresa che dell’immobile utilizzato.

Per presentare la SCIA, è necessario compilare un modulo con tutti i dati relativi all’attività e all’immobile. Questo documento può essere inviato in forma cartacea o telematica, a seconda delle modalità accettate dallo sportello SUAP di riferimento.

Successivamente, è importante avviare le pratiche per la classificazione della struttura presso le Agenzie per la Promozione delle Attività Turistiche (A.A.P.I.T.) o gli uffici turistici comunali.

Questo passaggio è fondamentale anche per gestire la comunicazione degli ospiti extra-UE alle autorità di Pubblica Sicurezza, assicurando così che l’attività rispetti le normative vigenti in materia di accoglienza turistica e sicurezza.

B&B in un condominio

È possibile aprire un b&b in condominio quando:

-

- l’attività non arreca danno ai condomini;

-

- nel regolamento condominiale non è presente il divieto assoluto di gestire un’attività di bed and breakfast.

Risulta invece sempre compatibile l’affitto a breve in quanto l’assenza di servizi accessori alla locazione, nelle locazioni brevi esclude la configurazione di attività ricettiva.

Per questo motivo è desumibile assumere la compatibilità dell’attività con i regolamenti condominiali.

Finanziamenti per l’apertura di un B&B

Se vuoi beneficiare di un finanziamento per aprire un B&B in forma imprenditoriale dovresti prendere in considerazione il Bando Resto al Sud di Invitalia.

Se hai infatti un’età compresa tra i 18 e 55 anni e vuoi avviare il tuo B&B o affittacamere in una delle regioni del sud Italia, potrai infatti avviare la tua impresa ed ottenere un finanziamento fino a € 200.000,00 di cui il 50% a fondo perduto.

Se vuoi avere maggiori informazioni consulta pure la mia guida al seguente link!

Richiedi una consulenza gratuita