Tabella dei Contenuti

Introduzione

La truffa carosello rappresenta un comportamento fraudolento messo in atto da una serie di soggetti giuridici della comunità europea, finalizzato all’evasione dell’IVA.

Il nome carosello deriva proprio dal fatto che i beni oggetto della truffa girano da un’impresa all’altra proprio come in un carosello.

Come funziona?

La frode avviene mediante la complicità di altre società, le cc.dd. “cartiere”, o missing traders, ovvero società volutamente interposte in una determinata transazione commerciale.

Facciamo subito un esempio per fare maggiore chiarezza:

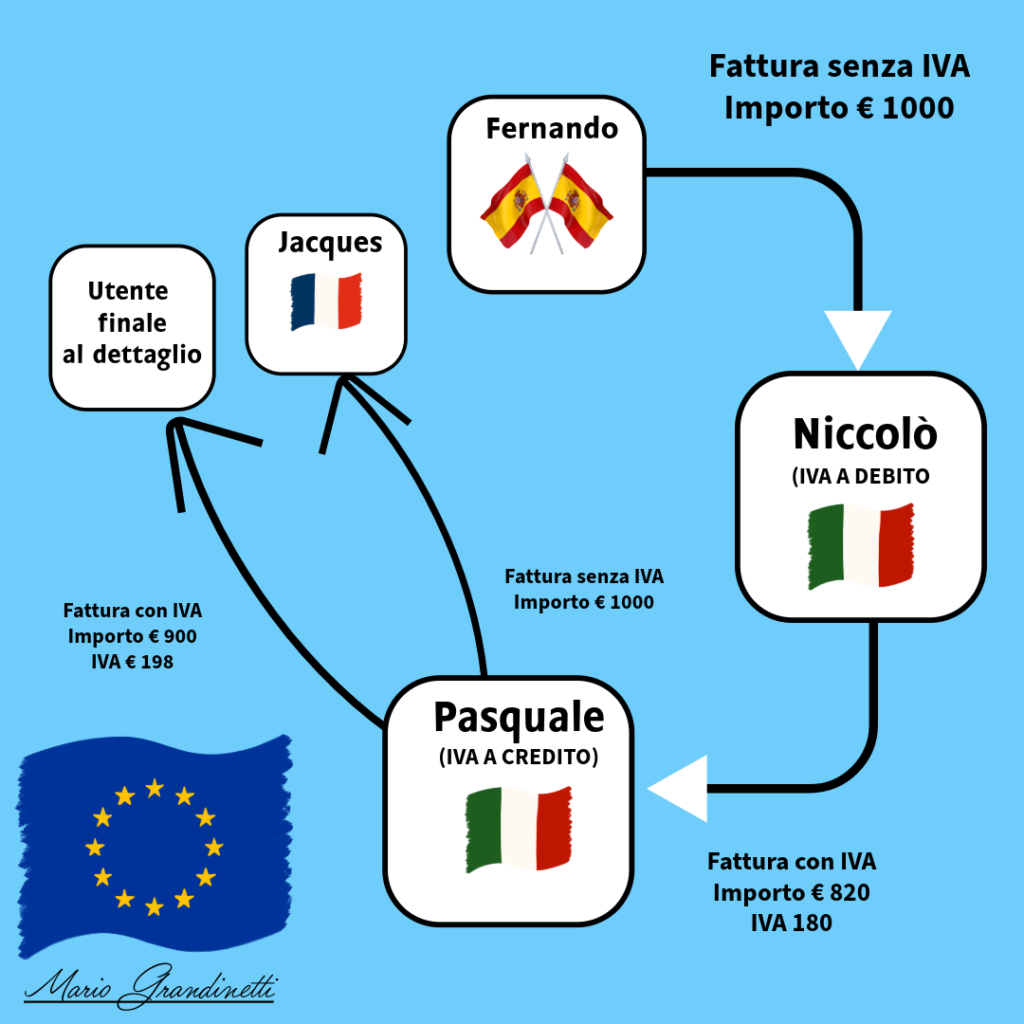

La società Criminale S.r.l. amministrata da Niccolò, con sede in Italia acquista uno smartphone dalla società spagnola Los Delincuentes S.L., amministrata da Andrés.

L’operazione avviene senza che venga pagata l’IVA, in quanto, ai sensi dell’articolo 41 del D.L. n°331/1993, le cessioni di beni tra membri di diversi Stati Comunitari dell’UE non sono imponibili ai fini dell’imposta sul valore aggiunto.

Pertanto Niccolò pagherà a Fernando un corrispettivo di € 1.000,00 senza dover versare l’IVA.

A questo punto la società Criminale, rivenderà lo smartphone a una terza società, questa volta italiana, la società Furfanti S.r.l., amministrata da Pasquale.

Trattandosi di operazione effettuata in Italia e dunque all’interno dello stesso paese, questa volta la stessa sarà soggetta all’applicazione dell’IVA.

Niccolò a questo punto, se fosse in buona fede dovrebbe vendere lo smartphone a Pasquale ad un prezzo ricaricato, ad esempio € 1.200,00 oltre IVA, con l’intento di fare un profitto.

Tuttavia, l’azienda di Niccolò è soltanto una scatola vuota che in pancia detiene soltanto debiti e il suo scopo è solo quello di favorire il suo complice e socio di fatto Pasquale.

Niccolò infatti vende lo smartphone, a Pasquale, ad un prezzo più basso rispetto al mercato e nello specifico: € 819,67 più IVA al 22% di € 180,32 per un totale di € 1.000,00.

A questo punto l’azienda di Niccolò, essendo la cedente, incassa in banca € 1.000,00 ma di questia somma soltanto € 180,32 rappresentano l’IVA a debito che Niccolò dovrebbe versare nelle casse dello Stato.

L’IVA incassata rappresenta una semplice partita di giro che transita sul conto della società ma che di fatto non gli appartiene.

Contestualmente, per Pasquale i circa € 180,00 versati rappresentano una cifra a credito, per la quale Pasquale potrà chiedere un rimborso. allo Stato.

Pasquale a questo punto ha speso circa € 820,00 per un bene che avrebbe dovuto pagare 1.000,00 e potrà rivenderlo sul mercato a un prezzo inferiore rispetto alla concorrenza realizzando comunque un profitto.

Pasquale infatti ad esempio venderà smartphone a € 1.222,00, mentre i suoi competitor dovranno applicare un prezzo di € 1.500,00.

Nel frattempo Niccolò, accumula rapidamente un debito IVA con lo Stato.

Tuttavia Niccolò distrarrà le somme e non pagherà mai il suo debito con lo Stato.

Le società come quella di Nicolò sono spesso create ad hoc o possono essere società in crisi cedute appositamente per la frode.

Gli amministratori di queste società sono invece soggetti nullatenenti e recuperare il credito nei loro confronti sarà per il Fisco un’impresa molto ardua.

Questo schema rappresenta una forte semplificazione, il più delle volte infatti nel carosello vengono inserite altre società a fare da filtro, le cc. dd. buffer.

Le società buffer sono molto spesso aziende in bonis, che versano regolarmente l’IVA e sono molto spesso inconsapevoli della frode.

L’inserimento della società buffer serve per rendere più complessa la ricostruzione del carosello ma è costosa in quanto abbatte il guadagno.

Si tenga a mente che una qualunque società italiana che effettua acquisti e vendite, genererà di conseguenza IVA a credito e IVA a debito che si compensano a seconda dei volumi d’acquisto e di vendita.

Se nell’esempio che abbiamo fatto, Pasquale rivende lo smartphone all’estero a Jaques amministratore della Laptop & Devices EURL in Francia, l’operazione come già detto non sarà imponibile, e Pasquale continuerà ad avere in pancia il credito generato precedentemente dall’acquisto.

Pasquale in questo modo non potendo compensare l’IVA a credito, potrà chiedere il rimborso allo Stato.

In quest’ultimo esempio Jacques è complice della frode, in quanto nella realtà dei fatti lo smartphone non viene mai realmente spedito, ma le operazioni sono tutte inesistenti ed effettuate col solo scopo di generare il credito e poi il rimborso.

I settori prediletti dai truffatori sono quelli che presentano una forte domanda al dettaglio con margini di profitto sottili come quello delle autovetture, dell’elettronica e delle carni.

Come capire se è in atto una frode carosello?

Sulla base di quanto abbiamo esposto finora, gli elementi di sospetto sono:

-

- Presenza di compravendite intracomunitarie in uno dei settori a rischio;

-

- Società italiana acquirente (la cartiera) con una situazione contabile difficile da ricostruire e spesso indebitata;

-

- Fornitori delle “seconda” società italiana spesso ripetuti;

-

- Se ci sono società filtro complici, esse avranno spesso margini sottilissimi;

Contrasto alla frode

Per contrastare le frodi Il legislatore ha voluto introdurre una specifica norma: articolo 60-bis, comma 3, del DPR n. 633/72 – “Solidarietà nel pagamento dell’imposta”.

Tale norma, prevede in caso di mancato versamento dell’IVA a debito, acquirente e cessionario siano responsabili in solido.

In pratica, la norma prevede che se la cartiera di Niccolò non versa l’IVA, la responsabilità potrà ricadere anche su Pasquale.

Conclusioni

Le frodi carosello rappresentano una significativa perdita per l’Erario italiano, poiché l’IVA non versata dalle società cartiere viene indebitamente detratta o richiesta a rimborso dagli acquirenti finali.

La normativa vigente cerca di prevenire e contrastare tali frodi, ma la natura sofisticata e le varianti delle frodi carosello rendono difficile la completa eliminazione del fenomeno.

Tieni a mente che anche l’utente finale può incorrere in problematiche di tipo legale.

Se ad esempio infatti Roberto, semplice consumatore acquista il telefono a un prezzo troppo basso, può commettere il reato di incauto acquisto, previsto dall’art. 712 del Codice Penale in cui incorre chi “senza averne prima accertata la legittima provenienza, acquista o riceve cose che, per la loro qualità o per la condizione di chi le offre o per il prezzo, si abbia motivo di sospettare che provengano da reato.”

Se l’articolo ti è piaciuto metti like alla pagina e condividi l’articolo sui social!

Se hai bisogno di una consulenza richiedi una consulenza, compilando il seguente form di contatto!